La fiscalité des revenus provenant d’immeuble dans un pays étranger ?

La taxation des revenus locatifs étrangers pour un résident fiscal français dépend du traité fiscal applicable entre la France et les pays où se trouvent les biens.

Presque tous les traités prévoient la taxation des revenus locatifs dans le pays où se trouvent les biens, avec des taux d’imposition généralement plus favorables que ceux applicables en France.

Pour éviter la double imposition, la méthode du crédit d’impôt ou la méthode du taux d’imposition effectif peuvent être appliquées.

Le crédit d’impôt

Les revenus de location étrangers sont soumis à l’impôt local conformément aux réglementations de chaque pays respectif. Ces revenus sont inclus dans le calcul des revenus locatifs nets imposables (français et étrangers).

Par conséquent, ces revenus sont soumis aux taux d’imposition progressifs et aux contributions sociales, ce qui entraîne une imposition. Comme ces revenus provenant de sources étrangères ont déjà été imposés, un crédit d’impôt sera accordé pour limiter la double imposition.

Veuillez noter que les revenus provenant de sources étrangères auront une incidence sur le montant de l’impôt que vous paierez en France, car ils augmenteront votre taux d’imposition moyen.

Le taux effectif

Les revenus locatifs étrangers sont soumis à une imposition locale selon les réglementations du pays concerné. Ces revenus de sources étrangères sont exonérés en France et ne sont donc pas ajoutés aux revenus locatifs français. Toutefois, leur montant est pris en compte pour déterminer le taux d’imposition applicable sur les revenus français. Cela préserve la progressivité de l’impôt sur le revenu français (tranches d’imposition marginales).

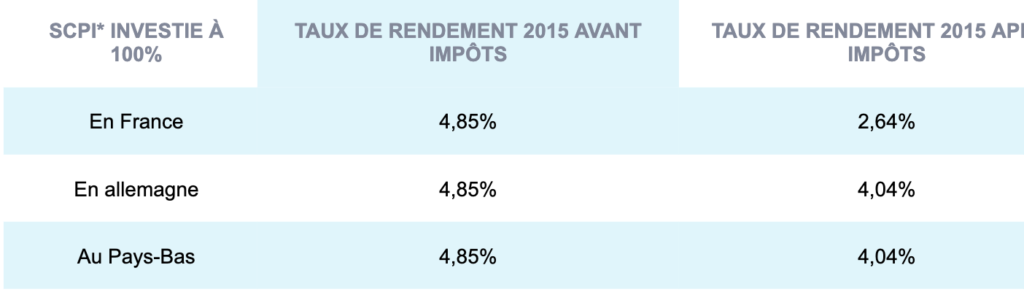

Par exemple, pour une déclaration d’impôt conjointe avec deux parts et un revenu de 70 000 €, un investissement de 30 000 € dans trois SCPI différentes, détenant respectivement 100 % d’actifs français, allemands et néerlandais, la taxation varie selon les lois fiscales en vigueur.

Une SCPI basée en Allemagne offre un taux de distribution de valeur nette du marché plus élevé qu’une SCPI investie uniquement en France.

Pour les sociétés soumises à l’impôt sur les sociétés, la juridiction fiscale est basée sur la territorialité. Ainsi, seuls les revenus provenant de France sont imposables en France. Les flux de revenus étrangers ne sont cependant pas intégrés dans le calcul de l’impôt sur les sociétés. Ces flux doivent néanmoins être formalisés dans une déclaration fiscale.

Les revenus provenant de biens étrangers ne peuvent donc pas donner lieu à une déduction ou à une dépréciation, quelle que soit la méthode d’abonnement aux parts de SCPI. Cependant, le traitement fiscal de l’impôt sur les sociétés reste le même pour la part des revenus provenant de biens français, quelle que soit la méthode d’abonnement aux parts de SCPI.

*Le rendement des dividendes ou le taux de distribution de valeur nette du marché est le ratio du dividende brut versé pour l’année au prix moyen d’achat des parts des acheteurs pour l’année. Risques associés SCPI : risque de perte en capital, absence de garantie de revente et de retrait des parts.Les descriptions ci-dessus sont basées sur les lois fiscales spécifiques aux pays et aux traités fiscaux entre pays, qui peuvent changer sans préavis, notamment en ce qui concerne la durée d’investissement recommandée à long terme (9 ans).

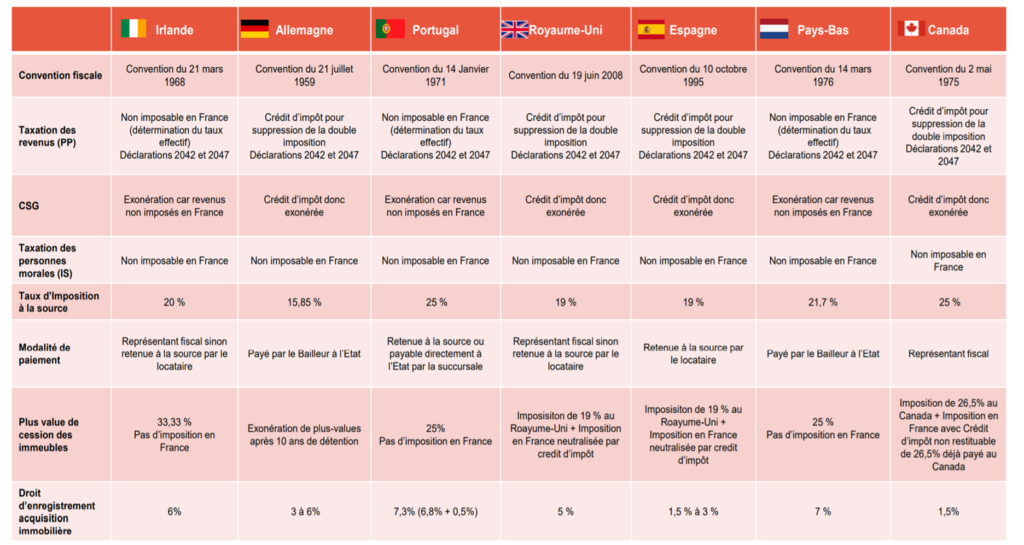

Fiscalité par pays